BNPL atau Beli Sekarang Bayar Kemudian perkhidmatan meletup di India. Perkhidmatan BNPL domestik seperti Amazon dan Flipkart Pay Later, LazyPay, Paytm Postpaid dan banyak lagi menawarkan talian kredit kepada pengguna tanpa perlu bersusah payah, dengan diskaun hebat sebagai icing pada kek. Tetapi adakah keseluruhannya Beli Sekarang Bayar Kemudian berkilat seperti yang dilukis oleh syarikat? Adakah ia mempunyai sebarang kelemahan? Nah, berikut adalah sebab berbeza untuk tidak menggunakan Beli Sekarang Bayar Kemudian dengan kebaikan dan keburukan. Kami juga akan membandingkan caj apl BNPL popular di India.

Apakah itu Beli Sekarang Bayar Kemudian atau BNPL?

Isi kandungan

Ia membolehkan pengguna memenuhi perbelanjaan dan kehendak isi rumah mereka tanpa perlu risau tentang wang tunai di tangan. Selain itu, kebanyakan apl BNPL menjalankan diskaun dan tawaran menarik pada pedagang dan tapak web e-dagang.

Ini termasuk perkhidmatan seperti Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid, dsb., dan juga kad bayar kemudian seperti Slice dan Uni.

Sebab Tidak Menggunakan Beli Sekarang Bayar Kemudian

Tahun sebelumnya menyaksikan skim Beli Sekarang Bayar Kemudian (BNPL) berkembang lebih 600% dalam penerimaan. Mengikut data, ia meningkat sebanyak 637% pada tahun 2021 berbanding pertumbuhan 569% pada tahun 2020, yang lebih pantas daripada apa yang dicatatkan oleh UPI.

kenalan iphone tidak menyegerak dengan gmail

Pasaran BNPL semasa bernilai -3.5 bilion (Rs. 22,500-26,250 crore) dan dijangka mencecah -50 bilion (Rs. 3.37-3.75 lakh crore) menjelang 2026, menurut RedSeer.

Ini bermakna semakin ramai orang India kini menggunakan BNPL berbanding kaedah pembayaran konvensional yang lain, berkat ketersediaannya kepada orang yang tidak mempunyai sejarah kredit dan faedah diskaun serta pembayaran satu klik yang lebih pantas.

Walaupun BNPL nampaknya merupakan produk kewangan yang mesra pengguna, ia juga mempunyai beberapa kelemahan yang boleh memudaratkan jika tidak dijaga. Berikut ialah keburukan tertentu Beli Sekarang Bayar Kemudian yang mungkin memujuk anda untuk menjauhkan diri daripada apl dan perkhidmatan tersebut. Teruskan membaca.

1. BNPL ialah Pinjaman

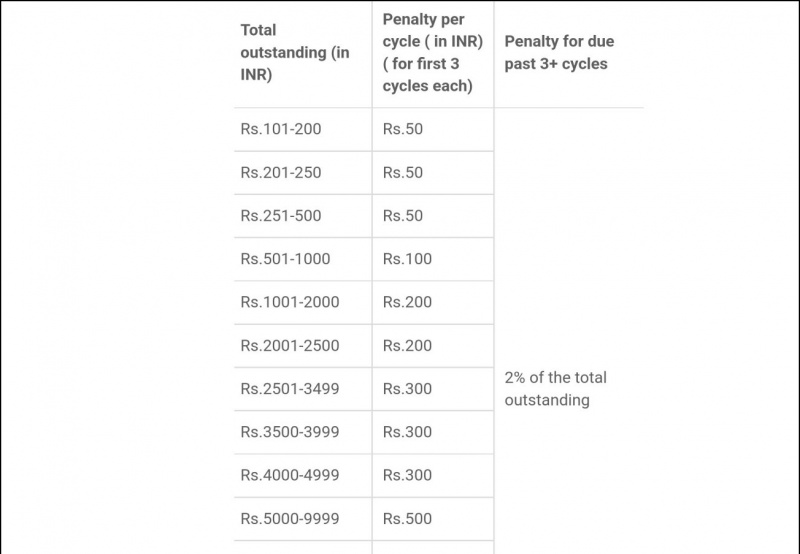

Semak Caj Terperinci Di Sini

Semak Caj Terperinci Di Sini

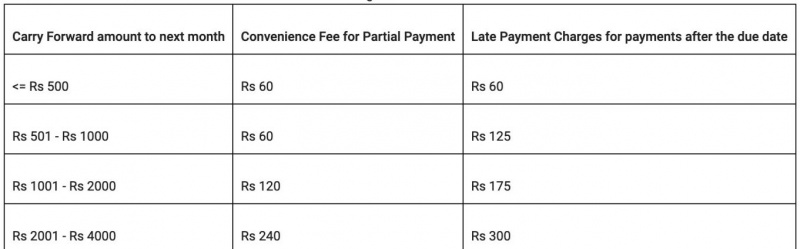

Flipkart Bayar Kemudian Caj

Caj Percuma Bayar Caj Kemudian

Caj Zip Mobikwik

Caj LazyPay

Caj Mudah Bayar Kemudian

Jika anda tidak membayar balik pada tarikh tamat tempoh, Simpl boleh mengenakan penalti lewat sehingga Rs. 250 ditambah dengan GST yang berkenaan. Walau bagaimanapun, Simpl menyebut bahawa sekiranya pengguna memaklumkan tentang sebarang isu yang mereka hadapi, mereka mungkin menahan penalti lewat atau membalikkannya, bergantung pada situasi.

macam mana nak keluarkan gambar saya dari google

Ia juga memberitahu pengguna beberapa kali melalui E-mel, SMS dan peringatan lain sebelum mengenakan penalti.

Caj Slice Pay

Slice mengenakan yuran pembayaran lewat selepas hari keempat ansuran menjadi tertunggak. Syarikat mengenakan caj lalai sebanyak Rs. 35 sehari yang, jika diteruskan, tertakluk kepada had maksimum Rs 2,000 atau 30 peratus daripada jumlah tertunggak.

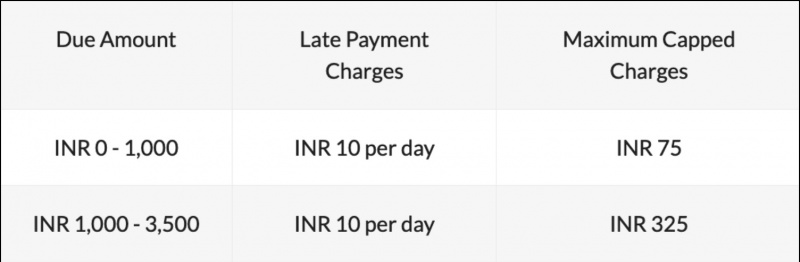

Caj Pasca Bayar OlaMoney

Semak Caj Di Sini

Semak Caj Di Sini

Nota: Caj mungkin berubah mengikut tempoh masa. Sila sahkannya pada apl atau tapak web rasmi perkhidmatan BNPL.

3. Kebarangkalian Hilang Bayaran Balik yang Lebih Tinggi

Tidak seperti kad kredit, anda tidak boleh memutuskan kitaran pengebilan untuk kebanyakan skim BNPL. Terdapat jadual pembayaran balik tetap, dan untuk sesetengah skim, ia adalah dua kali setiap bulan dengan tempoh pembayaran balik selama 3-5 hari.

Jika anda telah mendaftar dalam terlalu banyak skim BNPL, menjejaki dan mengikuti pembayaran balik boleh menyusahkan. Ini adalah sebab utama mengapa ramai orang terlepas bayaran dan akhirnya membayar yuran pembayaran lewat.

4. BNPL Menggalakkan Berbelanja Terlebih

Anda juga boleh mengikuti kami untuk berita teknologi segera di berita Google atau untuk petua dan helah, ulasan telefon pintar & alat, sertai beepry.it,